前回までの記事(独学で、日商簿記2級に3ヶ月で合格した話)からの続き。

12月に日商簿記2級に合格した私は、1月にLECの通信講座で簿記論の勉強を始めます。

予想以上の苦戦

税理士試験を受けられたことがない方に説明しますと、税理士試験は毎年8月に行われます。

そして資格予備校では、9月から翌年の8月の試験に向けての対策講義が始まります。

日商簿記2級に合格したての人間が1月から簿記論の勉強を始めて合格しようというのは、今から思うとかなり無謀な計画です。

案の定、その年の簿記論は不合格でした。

翌年の試験に向けて、簿記論に加え財務諸表論もLECの通信講座で勉強を始めました。

しかし翌年の試験も両方A判定(当時は不合格はアルファベット表記だった)で不合格でした。

このままではいかん、と3年目からはTACに簿記論だけ通います。

TACの株は通うことを決めたときに買いました。

財務諸表論はLECの冨田先生の授業が分かりやすく手ごたえもあったので、LECを続けました。

TACでの授業は上級コース(受験経験者対象コース)を選びました。

岸先生が教鞭をとられており、授業がわかりやすく、すんなり解説を受け入れられたのが決め手です。

(岸先生が教鞭をとられていたのは、私が受講した年が最後だったのでとてもラッキーでした)

そこで総合問題の解き方のコツを教えていただき、試験直前の総合問題では上位5%を取れるまでになり、

3年目の試験でようやく簿記論・財務諸表論ともに合格しました。

総合問題を解くときの3つのコツ

問題を解き始める前に、120分問題を解く際のコンセプトを決めて書き出す

問題を解く前に、その問題を解くときにどの点に注力するのかを決めて、氏名の横に書きます。

氏名の横に書いたのは岸先生が見るためです。個人的に行うだけだったら計算用紙でもいいかもしれません。

例えば、電卓ミスが多い人は「電卓ミスをしない」と書き出します。

問題の読み飛ばしが多い人は「問題の読み飛ばしをしない」と書き出します。

書くのはコンセプトだけですが、実際の行動として何をするかは問題を解き始める前に決めます。

「電卓ミスをしない」場合には、電卓を打つ速度を遅くするのか、表示を目視して操作するのか。

「問題の読み飛ばしをしない」場合には、指でなぞりながら問題文を読むのか、小さな声に出して読むのか。

具体的な行動にまで落とし込んで問題を解くようにします。

時間配分を「素読み5分・15分・15分・30分」でひと通り解き、余りを自由に配分する

簿記論の出題形式は、第一問から第三問まで3つの小問で構成されています。

第一問、第二問は個別問題、第三問は総合問題です。

3つの小問を2時間で解きます。

第一問・第二問・第三問の時間配分をどのようなバランスで設定するかは、とても重要です。

今までは2時間を「30分・30分・60分」とか「25分・25分・70分」という配分で解いていました。

しかしこの方法だと、総合問題の中にどんな問題があるかがわかりません。

そこで開始5分は問題を解き始めるのではなく、「どこにどんな問題が記載されているか」を読む時間を取ります。

新聞を読むかのように、ひと通り問題用紙に目を通します。

次に、「15分・15分・30分」と通常の半分の時間で問題を解き進めます。

第一問に15分充てられるわけですが、当然全てを解くことはできません。

逆に全て解かず「さくっと解ける簡単な問題だけ手を付ける」ことにより、心理的負担を減らしつつ点数を稼ぎます。

制限時間が過ぎたら、有無を言わず次の問題に移ります。

約1時間かけてひと通り手をつけたら、「残りの時間で解ける問題」をピックアップし解きます。

この方法のいいところは、「解くのに時間だけやたらとかかって点数配分が少ないかもしれない問題」を取捨選択できることです。

先に「さくっと解ける簡単な問題」は解いてしまっているので、「時間がかかる問題」に手を付けたとしても、

「配点がありそうな手を付けるべき簡単な問題」に手を付けられなかったという状態は避けられます。

「自分が手を付けられない問題は受験生みんな解けない問題=配点が無いと思われる」という割り切りをしながら解くことができます。

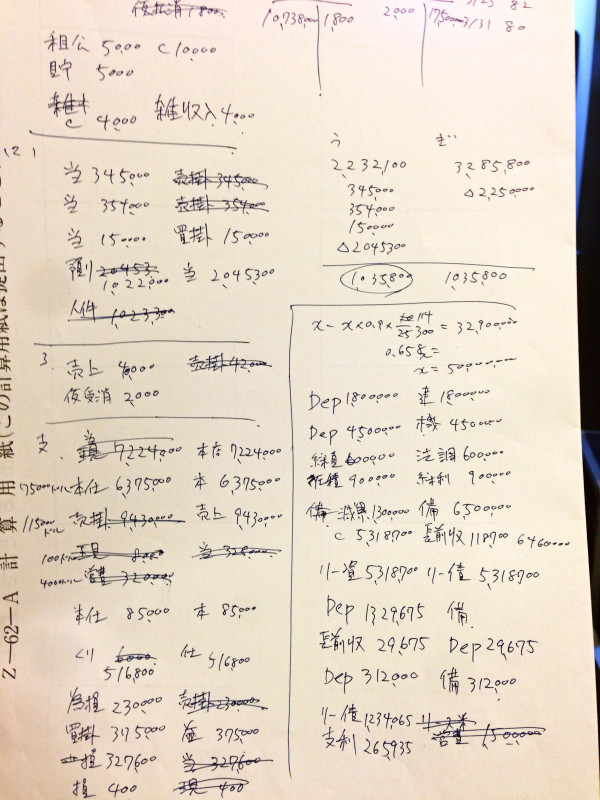

仕訳は頭で考えず、問題用紙ではなく計算用紙に書き出す

問題文を読みながら仕訳を考えますが、考えながら解答用紙に書くのではなく、

一旦問題文の指示通りに仕訳を計算用紙に書き出します。

時間短縮のために書かずに解答用紙に書くという指導をする講師もいると耳にしますが、

その都度書かないと忘れますし、集計漏れが起きる可能性が高くなります。

覚えることにリソースを割くのではなく、考えることにリソースを割けるように書き出します。

また問題用紙に書いてしまうと、数ページ先に同じ勘定科目の指示があったばあいに集計が煩雑になります。

例えば、売掛金についての指示が売掛金と貸倒引当金と売上の科目にばらけてあった場合、

「あ、あのページに書いたな」と覚えて問題用紙をめくることが時間のロスになり、ミスを誘発する原因になります。

計算用紙に書くことで、集計漏れを防ぐことになります。

アイキャッチの画像は、合格した年の本試験の計算用紙です。

実務についていない(簿記論・財務諸表論に合格してから会計業界に転職した)中での試験でしたので、

数字の桁が上下が揃っていないのはご愛嬌です。ご勘弁ください。

練習の時点で、本試験の動きを想定する

試験当日は何回受験していても緊張します。

緊張している前提で、緊張しても冷静に試験を解ける仕組みを総合問題を解く中で身につけます。

このコツを身につけていなかったら、もしかしたら私は会計業界に転職せず税理士になれていなかったかもしれません。

そう思うと、岸先生には感謝の念に堪えません。ありがとうございます。