お客さんから月次決算資料をお預かりしますが、

「この資料では経費の計上は難しいんだよなー」という場合があります。

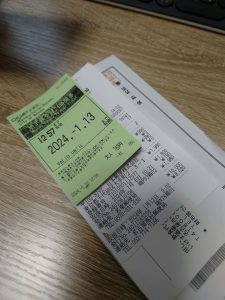

現金ではない方法で買った時に渡される紙は何なのか

クレジットカードや電子マネーで品物を購入した際、通常2枚の紙を渡されます。

1枚はレシート、もう1枚はクレジットカードや電子マネーの利用明細です。

レジと代金決済端末が異なる場合がありますが、異なる場合は代金決済の金額に誤りがある可能性があります。

(店員さんが代金決済端末に金額を手入力することが多いですね。人ですから間違うこともあります。)

金額入力を間違う店員さんはあまりいないので、利用明細を受け取っても確認しないことも多いかと思いますが、

私は金額が一致している証拠として利用明細も確認します。

(私自身がおっちょこちょいなので、人間がすることに絶対はないと思っています。)

税法で求められている資料とは

消費税法には、「仕入れにかかる消費税」(仕入税額控除)の要件の1つに、次の事項が記載されている資料を保存することと定めています。

- 誰がそのレシートを発行したか

- 誰に対して購入金額を支払ったか

- いつ(年月日)

- どんなものを買ったか(どんなサービスを受けたか)

- 税率ごとに区分して合計した税込金額

これを、記事トップ画像のレシートと利用明細で確認すると、

| レシート | 利用明細 | |

| 誰が発行したか | 〇 | 〇 |

| 誰に支払ったか | 〇 | 〇 |

| いつ | 〇 | 〇 |

| どんなもの・サービス | 〇 | × |

| 税率ごとに区分して合計した税込金額 | 〇 | × |

利用明細は要件を満たしていないことがわかります。

先ほどの「この資料では経費の計上は難しいんだよなー」というのは、

カード等の利用明細だと、記載事項が十分ではないことがほとんどなので、計上が難しいということなのです。

法人税・所得税では「何に使ったか」を(後日見て思い出して)説明できればお咎めなしの可能性もありますが、

消費税の計算上、仕入税額控除を使用する本則課税の場合は否認されても文句は言えません。

(仕入税額控除を使用しない簡易課税制度を選択していれば、この問題は解決します)

インボイス制度が始まったら、条件が増える

令和5年10月からは、インボイス制度が始まります。

インボイス制度が始まると、仕入税額控除を適用するためには先ほどの5つの条件のほかに、

- インボイス制度の登録番号

- 税率ごとの消費税額

を加えて記載することが必要になります。

買ったものの中身がわかるレシートを保管する

利用明細では支払った金額はわかりますが、支払内容がわかりません。

会計処理をする際に内容について確認する必要があります。

スムーズな会計処理のためにも、後から見た時に思い出すためにも、

支払内容が記載してあるレシートを保存するようにしておきましょう。

なお、利用明細は確認をしたら捨ててしまっても結構です。

同じ日、同じ金額が書いてあるので、二重に経費計上してしまう恐れがあります。

ミスを防ぐためにも、処分してしまうのがよいでしょう。