サラリーマンの方々は、会社に入社した時や年末に扶養控除等(異動)申告書という紙の提出を求められたかと思います。

その紙に、所得を書く欄があります。

会社の経理部や総務部の人に、「この金額は収入ですか所得ですか?」と尋ねられたことはありませんでしょうか。

尋ねられて、「なんじゃそりゃ」と何を言われているか、内容がわからないという方も多いと思います。

私も税理士事務所に勤めるまではなんのことだかさっぱりわかっていませんでした。

今日は、その給与収入と給与所得の違いについて解説します。

給与収入は、いわゆる「額面金額」

給与収入とは、社会保険料(健康保険料、厚生年金保険料、雇用保険料)や各税金(所得税、住民税)を引かれる前の金額です。

(通勤手当が所得税の課税対象ではない金額が含まれている場合は、その金額を足さない金額です。)

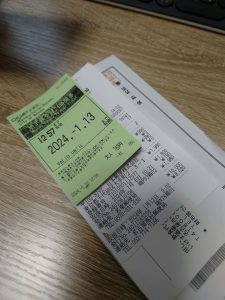

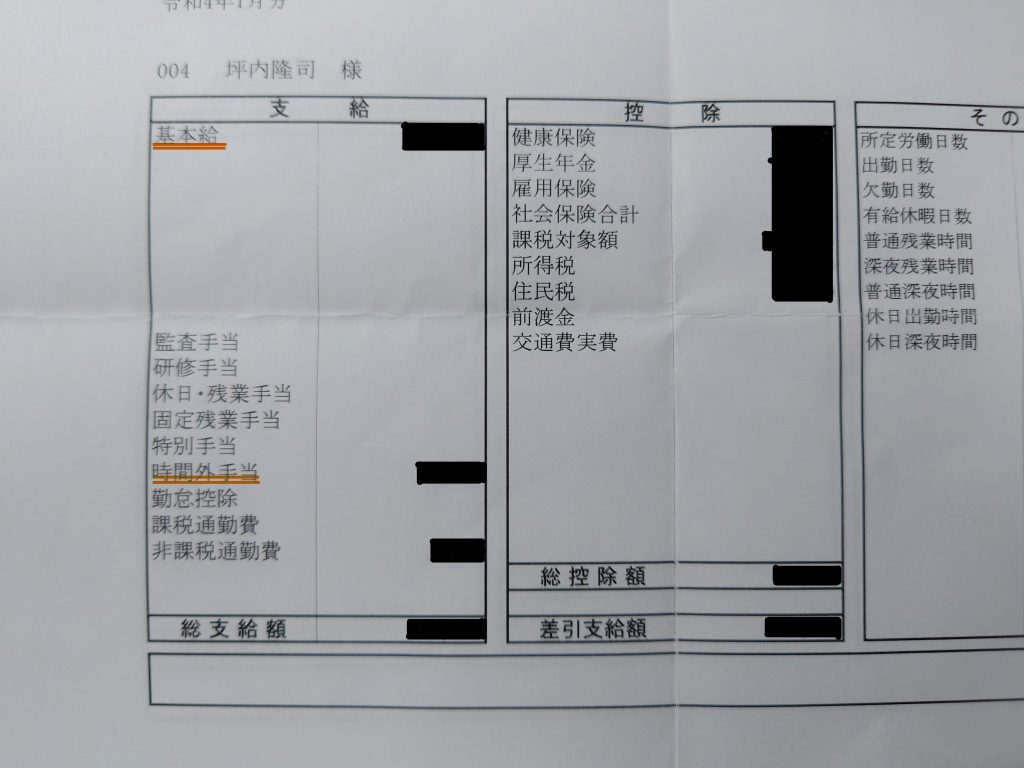

ここに、私が独立する前の給与明細がありますので見てみましょう。

金額は見せられるほどのものではありませんので、隠します。

この給与明細のうち、オレンジ色のマーカーで印がついている金額の合計額が給与収入です。

これを年間通して合計したものは、一般的に年収と呼ばれています。

上の画像では黒塗りになっている部分にしか数字が入っていないので、基本給と時間外手当にマーカーがしてあります。

その他の手当について支給金額があれば、給与収入に加えます。

通勤手当は、所得税がかからない支給額(別途課税されるか否かの定めがあります)の場合は合計しません。

給与所得は、一定の計算により求める

給与所得は、給与収入から給与所得控除という給与収入を基礎に求める金額を引いた金額です。

給与所得控除という金額は、国税庁が一覧表を発表しており、

「給与収入がいくらの人はこの金額」というのが定められています。

例えば、給与収入が年額600万円の人は、表に当てはめると164万円になります。

そうすると、給与所得は、600万円-164万円=436万円となります。

この金額は、国税庁が自動計算フォームを用意しており簡単に求められます。

実は同業者でもこのフォームが用意されていることを知らない人がたくさんいます。

給与以外の収入がある場合は、所得金額は合算となる

給与以外の収入がある場合(例えば、土地を貸していて地代収入がある)は、

給与所得とその他の所得の合計額が、その年の所得の合計額になります。

所得を意識するのは、扶養控除等申告書を書くときと、サラリーマンの配偶者が扶養の範囲内で働く際の限度を確認するときくらいでしょうか。

なかなか馴染みがないかと思いますので、忘れたらまたこの記事をご覧頂き参考にしていただけると幸いです。