先日、インボイス制度に登録するのを迷っている、という方にお会いしました。

インボイス制度導入は、フリーランスの方にとって死活問題になる場合も多いようです。

今回は今まで消費税を納めていなかった事業者が、インボイス制度登録を機に消費税を納めることになった場合の納税額計算の特例を解説します。

今回の前提条件は次の通り。

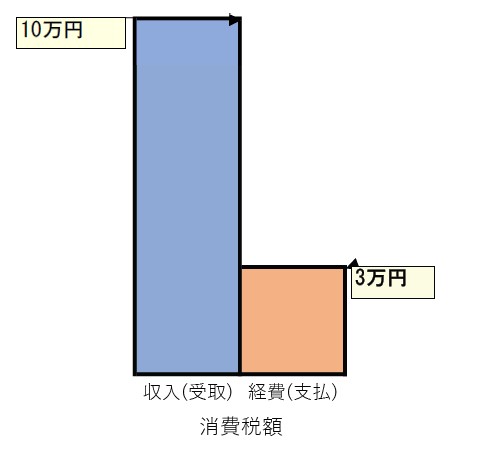

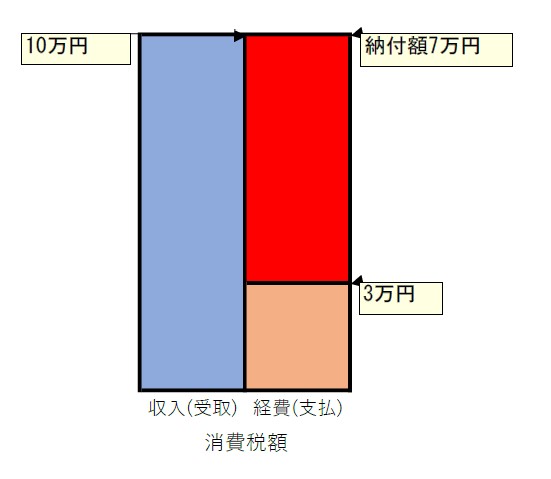

売上が110万円、経費が33万円(両方税率10%)あったとしたならば、

売上に係る消費税額:10万円、経費に係る消費税額: 3万円、です。

消費税納付額の原則計算

特例を解説する前に、原則の計算方法を解説します。

消費税は、「受け取った消費税額-支払った消費税額」を国に納めます。

したがって、原則の計算方法だと、7万円納めることになります。

特例1:いわゆる2割特例

概要

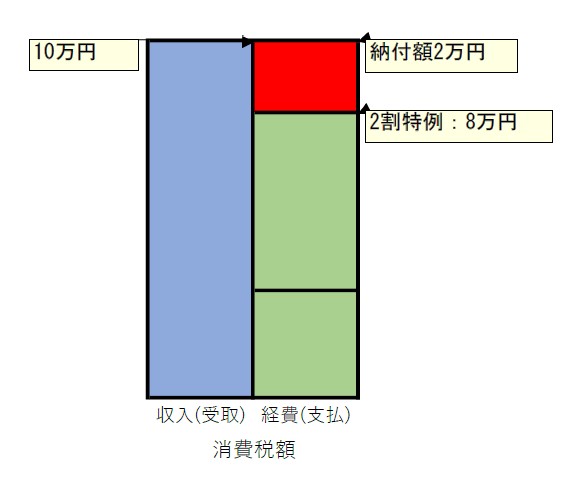

売上に係る消費税額の2割を納めるという制度です。

売上に係る消費税だけに着目しますので、経費に係る消費税は無視します。

今回の場合だと、10万円の2割なので2万円を納付します。

2割特例が使える条件

今まで消費税を納める事業者ではなかったが、インボイス登録をすることで消費税を納める事業者になること。

個人の場合は前々年、法人の場合は前々事業年度の課税売上(消費税がかかる売上)が税抜1,000万円以下であり

その他消費税納付に係る特例により消費税を納める事業者に該当することがないという条件です。

2割特例が使える期間

令和5年10月1日から令和8年9月30日の属する期間となっています。

個人は令和5年分から令和8年分の確定申告まで使えます。

法人は令和8年9月30日が含まれている事業年度まで使えます。

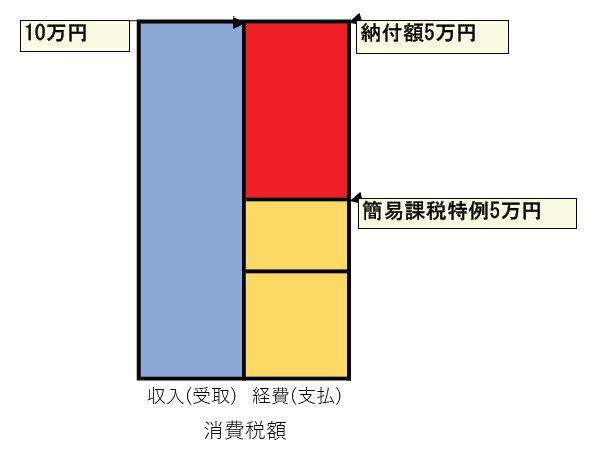

特例2:簡易課税制度

概要

消費税の計算方法に、簡易課税制度という制度があります。

売上に係る消費税額に、業種に応じた割合を乗じて計算した金額を支払った消費税とみなす制度です。

漫画家や翻訳家などのサービス業は、50%を乗じることになりますので、

5万円が支払った消費税となり、受け取った消費税10万円との差額である5万円が納める消費税額になります。

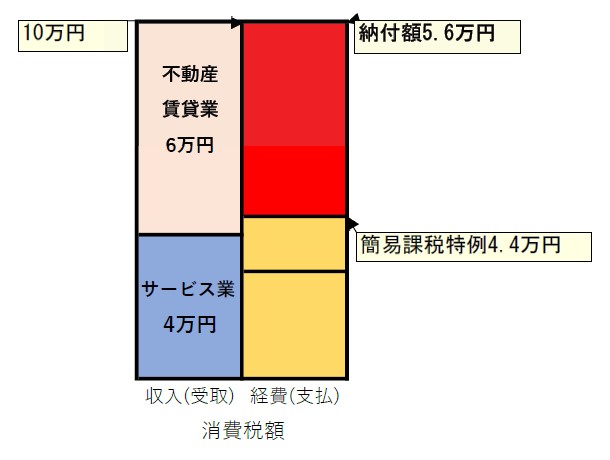

サービス業と不動産賃貸業を一緒に営んでいる方は、収入の種類ごとの売上に係る消費税額にそれぞれの割合を乗じます。下図の例だと、

不動産賃貸業は40%なので、6万円×40%=2.4万円、

サービス業は50%なので、4万円×50%=2万円

合計4.4万円を支払った消費税とみなし、納付額は5.6万円となります。

簡易課税制度を選択するには

2割特例を受けられる事業者が簡易課税制度を選択するには、その年(または事業年度)の終了する日までに簡易課税制度選択届出書を管轄税務署に提出する必要があります。

2割特例が使えるのに簡易課税制度を選択しなければならない場合とは

2割特例と簡易課税制度を比較すると、2割特例の方が有利なので、簡易課税制度を選ぶ理由がないように思うでしょう。

しかし、2割特例が受けられない場合が発生する可能性があります。

それは、上記の2割特例制度の対象期間(令和5年10月1日から令和8年9月30日の属する期間)の前々年(または前々事業年度)の課税売上が1,000万円を超えた場合です。

令和5年は2割特例が受けられたけど、令和6年は令和4年中の課税売上が1,000万円を超えたので受けられない、という場合には、原則か簡易課税かの選択が迫られます。

上記例の場合だと、簡易課税を選択した方が納税額が少ないので、簡易課税を選択することをおすすめします。

特例が使える約3年間で、事業をどのように進めるか

取引先からの要請でインボイス制度登録を余儀なくされるフリーランスの方も少なくないかと思います。

消費税の基本は冒頭に説明した通り、「受け取った消費税-支払った消費税」を納めることです。

小規模事業者の特例があったため今まで消費税を納めなくてよかった、というのが基本ではなかったという事を考えると、

全事業者が納める形に是正されていくのは仕方がないことかと思います。

今回示した通り2割特例を使えば、本来納めるべき消費税額よりも少ない納付額で済むという利点があります。

(今まで納付しなくてよかったので、2割でも痛手かと思いますが。)

この特例が使える約3年の間に、取引先へ報酬の値上げを依頼するか、経費の見直しをして利益率を上げるか、

いかにして利益を確保する動きをとるかを検討する必要があります。

難しい局面ではありますが、税理士としてお手伝いできることがあれば、お力になれればと思います。

インボイス制度の事やその他経理の事でご相談あれば、こちらよりお問い合わせください。