「売掛金が合ってないじゃないの?!合わせてって言ったじゃない!」

会計業界に入って1年目(たしか1,2ヶ月目くらい?)、会計ソフトに入力して先輩のチェックを受けて投げかけられた言葉です。

他業種から転職して実務についたものの、「売掛金を合わせる」とはどういうことか

その会計事務所に入社してから習った覚えはありませんでした。

しかし、「売掛金を合わせる」とは、実務では最重要項目の1つです。

「売掛金を合わせる」とは、いったいどういう事なのでしょうか。

売掛金とは

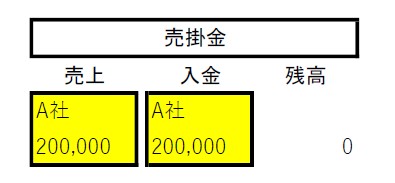

売掛金とは、売上代金の未収です。いわゆる「ツケ」です。

売上があって、ツケ払いになれば売掛金が増え、ツケを払ってもらえたら売掛金が減ります。

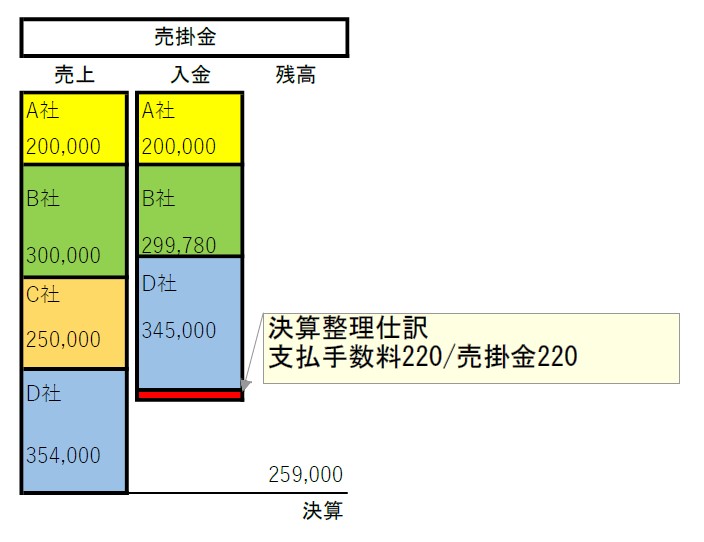

A社からの売上が200,000円あり、入金が200,000円あったら、売掛金の残高は0です。

売掛金が合っていない状態

さて、売掛金が合っていない状態とはどんな状態でしょうか。

簡単な事例を紹介します。

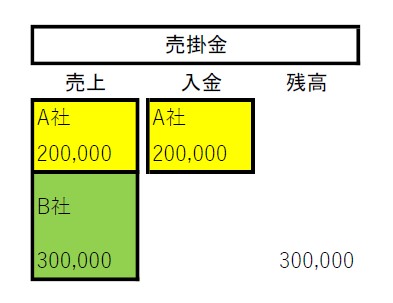

めでたくB社からも売上が300,000円ありました。

B社は銀行に振込にてツケを払ってきました。

しかしながら、B社は振込にかかる手数料を引いた金額を振り込んできました。

すると、残高が振込手数料分だけ残ります。

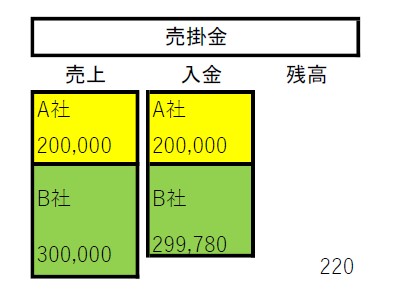

C社からも売上が250,000円ありました。

すると、C社から払ってもらえるツケは250,000円のはずが、残高は250,220円と、220円多い状態です、

これが、「売掛金が合っていない」状態です。

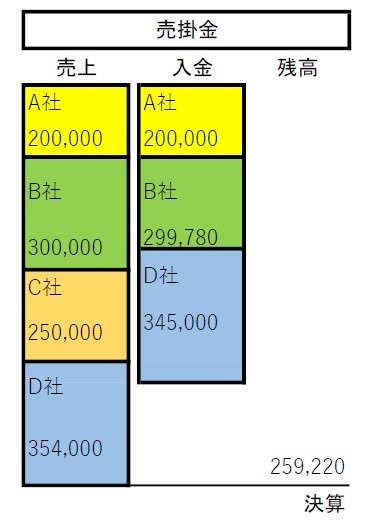

D社からも売上が354,000円ありましたが、

D社の担当者が振込額を誤り、345,000円入金されました。

ここで、決算を迎えました。

売掛金の残高は259,220円と、A・B・C・D社に対して売り上げた金額のいずれにも一致しない状態です。

売掛金を合わせる作業

B社の引いてきた振込手数料分を当社が負担するのであれば、

売掛金の残高は、C社からの未入金額250,000円と、D社の振込誤りによる入金不足の9,000円の259,000円になるはずです。

この場合、本来の売掛金残高になるように、修正仕訳を入力します。

これを、「売掛金を合わせる」といいます。

B社の振込手数料を当社が負担するので、その振込手数料は当社の経費となりますので、

経費科目である支払手数料で売掛金を減らします。

これで、本来のあるべき売掛金残高になり、「売掛金が合った」という状態になります。

売掛金が合っていないと、脱税の可能性がある

売掛金が合っていないということは、

- 売掛金の減り方がおかしい→入金が正しくない

- 売掛金の増え方がおかしい→売上を計上していない

ということが考えられます。

このうち、「売上を計上していない」は、脱税となってしまい非常によろしくありません。

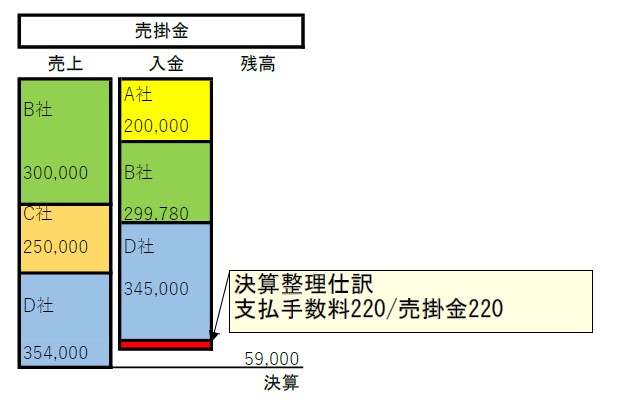

先ほどの事例でいうと、

A社から入金はあったのに、A社からの売上を計上していないので、残高が59,000円となっています。

税務署の調査が入った場合、売上計上漏れはとても厳しくチェックされます。

売上計上漏れがあった場合には、通常の税金に加えペナルティ(過少申告加算税・重加算税など)が課されます。

日ごろから残高の確認を

今回は簡単な事例でしたが、通常は取引が何十何百とあり、入金のずれなどはよくあることですので、

売掛金合わせを怠っていると、遡って確認することが大変になります。

入金の催促を行わなければならない場合もあり、取引後期間が開いてしまうと取引先に迷惑をかけることにもなります。

日ごろから、売上計上と入金の確認をし、売掛金の管理をしておきましょう。